近期,以余额宝为代表的一些货币基金,7日年化收益率纷纷跌破1.5%。追念曩昔调教 telegram,2013年余额宝推出时,7日年化收益率一度进步6%。这意味着2013年存10万,一年确切稳赚6000元傍边,当今只可拿到1500元傍边,一下子少了约4500元(相当于小县城一个月工资)。

这几年跟着市集利率不息下降,近似进款、余额宝这种高结识性居品的收益率越来越低,资产保值升值变的相等坚苦。为了谋求多小数收益,“进款搬家”式样赫然,资金启动大限制流入迎接居品、基金或者股市等预期收益更高的范围。放纵2024年5月底,银行迎接市集存续限制进步29万亿元,公募基金资产措置限制进步31万亿元。(来源:上海证券报,基金业协会)

不外,满怀赢利但愿的投资者却被实践给了一记闷棍。2021年以来股市不息治愈,2022年底和2023年底堪称收益结识的债市两次发生巨震,让正本习尚了存依期、买余额宝躺着赢利的投资者尝到了吃亏的味谈,感受到了获取高收益的沉重。

这充分见解插足低利率时间后,咱们不得不直面许多挑战,一场资产保卫战依然悄然打响。与其坐以待毙,不如主动出击。那么低利率时间,如安在限度好风险的前提下赢得令我方风光的收益?若何作念好资产成立获取“免费的午餐”?底下咱们就来模仿好意思国、日本经历过的低利率时间的教育,来探寻这些问题的谜底。·

一、低利率时间,资产成立面对的新挑战

低利率环境从收益预期治愈、资产供给、风险偏好、投资策略等各个角度对资产成立提倡更高的条目。

1、收益预期停留在以前,难以摄取当今

低利率时间意味着无风险收益率的下降,许多资产本体收益率的全体回落,这是投资者无法谢绝、不得不被迫摄取的事实。由于存在“投资记挂”或“锚定效应”,容易用以前(主要指2000年至2018年,下同)的高收益来算计刻下的居品,收益预期下调存在拖拉,对资产成立有不切本体的收益预期。

2、念念赢得和以前同样的收益,得付出更多

跟着市集利率不息下调,从风险收益相伴相生的司法动身,投资者念念赢得和以前同样的收益,就必须通过承担更多的风险和波动来换取,资产成立中需要引入一些风险较高的资产,这对投资者风险承受才协调抗压才调是雄壮的挑战,稍不贯注就会被市集打个措手不足。

比如2022年底那场债市风浪中,刚刚完成净值化不久的迎接居品(主要投向债券)出现较大的波动,而大部分这类居品的持有者莫得经历过如斯巨震,焦炙中纷纷抛售,激励“焦炙-抛售-价钱下落-再焦炙-再抛售”的负响应。

3、为追求更高答复,投契心态加剧

当追求更高答复率的时期,有些投资者弃取进行更好的资产成立,这需要了解更多的资产,需要学会若何使用各式策略(如哑铃策略、中枢-卫星策略),是稳中求胜的慢富之谈;而有的投资者弃取铤而走险,投契心态加剧,通过加大杠杆、追涨杀跌、时常往来等情势博取高收益,过度承担风险,这些举止具有短期性或博弈性,每每败多胜少。

4、“资产荒”搅扰风险和收益之间的均衡

低利率时间,“资产荒”式样严重。一方面“进款搬家”导致大都资金在寻找更好的资产;另一方面经济增速换挡期,全体投资答复率下降,答复较高且结识的优质资产愈加稀缺。各路资金对优质资产的争夺尖锐化,导致价钱虚高,变相进步风险。比如本年上半年30年期经久国债因资金追捧价钱虚高,对应的收益率被不息拉低,央行屡次指示风险无果后,径直着手骚扰,激励价钱产生较大的波动。

5、许多策略的践诺难度提高

许多攻守兼备的资产成立策略需要将低风险的结识资产动作底仓成立,由于收益率全体下降,底仓资产概况提供的基础收益越来越有限,组合顶用来博取高收益的资产的风险敞口需要严格措置,不然很容易导致增强收益变成负收益。

由此可见,低利率时间,念念通过资产成立获取令我方风光的收益,不仅要承担更多的风险,还得学习更多的学问,难度蓦地提高几个段位。底下统共来模仿国际教育寻求应付重要。

二、模仿国际教育,

探求低利率时间的资产成立

国际不少国度都依然经历过经久的低利率环境,给咱们提供了丰富的参考教育。底下就以好意思国和日本为例,来望望利率下行经过中的资产成立若何求变。

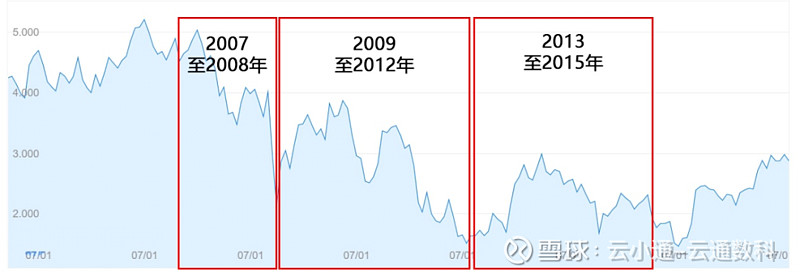

1、2007-2015年,好意思国低利率时间的启示

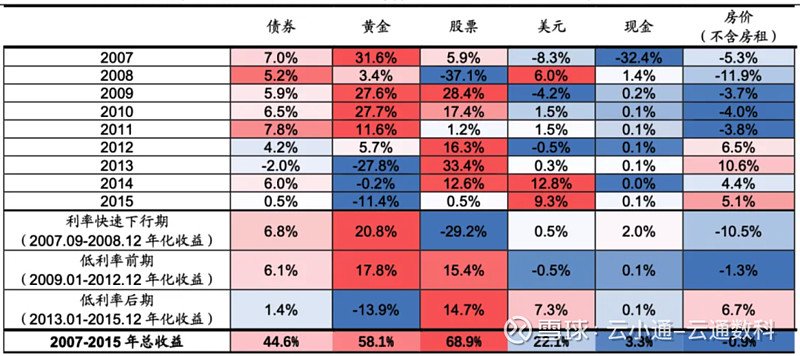

2007-2015年好意思国低利率时间,见解比较隆起的资产是股票、黄金和债券。股票指数(含股息)累计涨幅近70%,黄金指数涨幅58.1%,债券指数(含票息)累计涨幅44.6%。由于技能好意思国经历了房地产泡沫闹翻,房地产(不含房租)的收益未能跑赢通胀。从不同区间来看,不同的大类资产在不同阶段的见解各异赫然。

在利率快速下行期(2007-2008年),股价与房价大幅下落,黄金和债券资产见解较好,尤其是黄金收益率赫然跑赢其他资产,年化涨幅快要20%,背后主要推能源是金融危急技能避险厚谊的鼓吹。

在低利率时间前期(2009-2012年),黄金与债券见解仍然不俗,跟着经济的不息回暖以及利率不息处于低位,股市也启动企稳回升,开启了一轮不息十多年的慢牛行情。

在低利率后期(2013-2015年),股票涨幅赫然起原于其他资产。房价回暖,但直到2015年也尚未回到2007年水平。债券投资答复下滑,黄金价钱堕入治愈。

图:好意思国10年期国债收益率走势

来源:华尔街见闻

来源:华尔街见闻表:好意思国低利率时间不同资产见解

来源:Bloomberg,海通证券

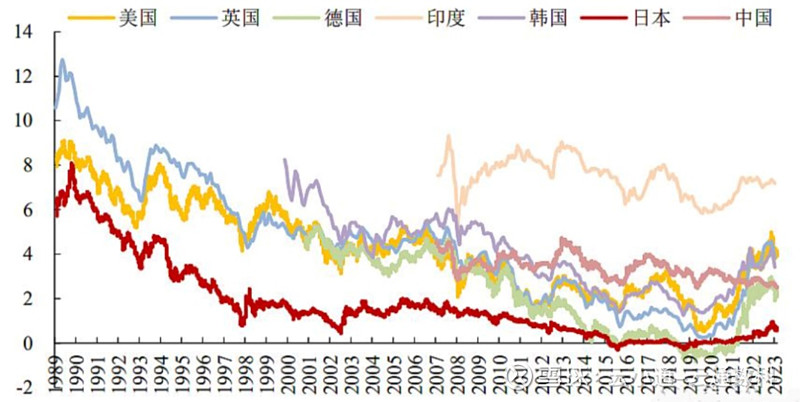

2、90年代以来,日本低利率时间的启示

90年代日本经济泡沫闹翻后,日本央行启动缓缓降息、下调银行存贷款利率,实施各式量化宽松计谋,插足经久零利率致使负利率时间,10年期国债收益率经久低于许多国度。直到本年3月份日本央行初次加息至0~0.1%,才撤废了长达8年的负利率时间。

图:全球部分国度10年期国债收益率

来源:Choice,国投证券,红线为日本10年期国债收益率

来源:Choice,国投证券,红线为日本10年期国债收益率楼市方面,日本房屋价钱指数在1990年代初达到顶峰后急剧下落,直到2010年才渐渐企稳回升,于今房价指数与1990年岑岭时比较仍有较大的差距。这背后的主要原因是日本东谈主口自2008年以来不息负增长。

股市方面,1990-1992年插足急速下落期,日经225指数在1989年底达到高点后急速下落,区间跌幅进步50%。1993-2012年插足颠簸下行期,技能有一波苍劲反弹,但因2007年爆发的全球金融危急早夭,日经225指数区间跌幅进步30%。2013于今,日本股市插足颠簸走强期,日经225指数在2024年2月创出历史新高,耗时34年答复了失地。(来源:Choice,国投证券)

图:日本房价指数和日经225指数走势

来源:Choice,国投证券

来源:Choice,国投证券债市方面,1990年起日本实体经济部门去杠杆意愿增强,信用债限制握住萎缩,国债占比永久保持较高的水平。放纵2023年末,日本债市限制为1364万亿日元,其中国债占比高达83%,企业债占比仅为6.6%,金融债占比仅为0.34%。况兼由于处于低利率时间,日债收益率低,日本央行成为反璧市最伏击的投资者,银行、保障等机构则倾向于持有境外债券。(来源:招商证券)

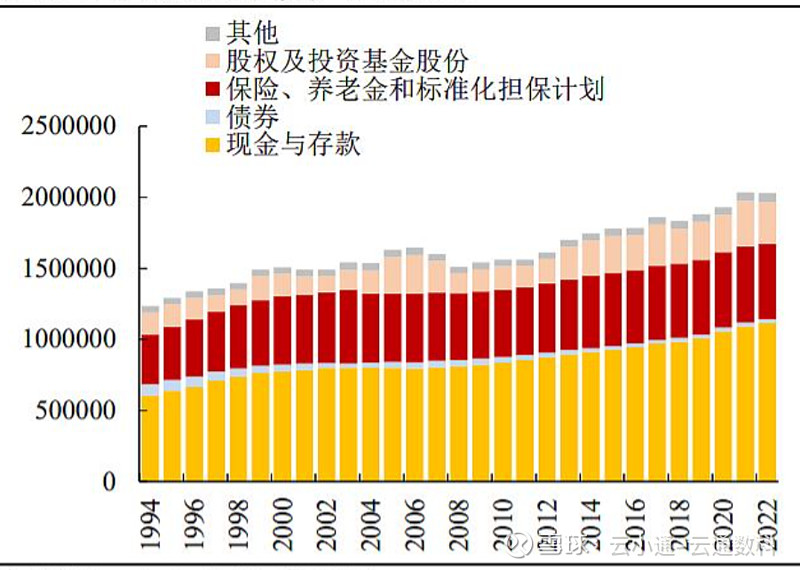

在经久的低利率环境中,日本住户部门资产成立偏保守,倾向于加多进款、缩小杠杆,现款与进款成立占比经久位于50%傍边,保障资产占比排行第二,显贵低配股票和投资信赖(基金)。

图:日本住户金融资产成立偏好

一路向西 来源:Choice,国投证券

来源:Choice,国投证券从上头的分析来看,插足低利率时间后,许多资产的价钱运行趋势会发生更正,致使底层投资逻辑也会发生雄壮变化。这些都需要咱们需要去感知和合适,不然将严重影响资产成立的收益水平。

比如房产价钱由高点跌下来之后,答复经过比较舒缓,淌若再碰到黑天鹅事件(如次贷危急)冲击、东谈主口负增长等情况,很难答复到前期的高点;股市由高点下落企稳之后,跟着经济基本面答复,性价比进步,再加上低利率环境下游动性充裕,有望蛊卦资金流入,缓缓走强,创出历史新高也并非不可能;黄金和债市在低利率时间前期见解较好,主要由避险厚谊鼓吹,在低利率时间后期见解欠安。

三、五个重要,应付低利率时间

淌若参照好意思国和日本的情况,将利率下行一样楼市和股市王人跌动作低利率时间的开端,那么国内低利率时间可以从2021年启动,咫尺正处于利率快速下行期终局和低利率时间前期启动的轮流(仅供参考,并非泰斗机构的专科化界说)。有风险也有契机,唯有咱们应付稳妥,照旧很有但愿奏凯终了投资筹算。底下来为全国先容五个应付重要。

图:中国10年期国债收益率

来源:华尔街见闻

来源:华尔街见闻1、进行全球化大类资产成立

咫尺国内渐渐插足低利率时间,但国际主要国度经过加息周期后,利率处于较高位置,和国内的经济情况、老本市集环境造成各异化。还有些大类资产的走势不受某个国度的影响,由全球供需情况来决定。因此可以通过全球化的大类资产成立,缩小国内资产价钱波动的影响。

比如好意思股、欧股,市集进修结识,咫尺正由加息周期插足降息周期;印度股市、越南股市属于新兴市集,GDP增速较高,近几年股市见解较好。黄金动作全球避险资产,在利率快速下行技能,收益每每见解较好。

2、严慎进行楼市投资

证据统计,国内住户资产成立中有约70%是房产。值得翔实的是,国内房价自2019年启动傲气点下落,于今仍未证据底部,将来的成立价值有待再行算计。

因为参照好意思国和日本的教育,国内房产的底层投资逻辑依然发生变化。一方面是计谋对峙“房住不炒”,倒逼楼市缩小投资属性、归来刚性需求,将来房价将主要由委果的住房需求鼓吹;另一方面咱们的东谈主口情况启动像日本一样,面对增长问题,缓缓插足老龄化社会,住房需求呈下降趋势;还有便是住户对将来的收入预期也鄙人降,购房意愿不高。因此投资者可能需要更正以屋子为主的资产成立,缓缓将更多资金成立到金融资产中。

3、作念好低风险资产的投资

在低利率时间前期,市集风险偏好大幅回落,资产成立应主要采用慎重策略。比如好意思国在利率快速下行期和低利率时间前期,黄金和国内债市见解亮眼,这和咱们刻下的情况一致,即利率仍处于下降经过中,股市和楼市见解较差,黄金价钱握住走高,债市不息走牛。

4、职权资产要高度醉心

从好意思国和日本过往教育来看,在低利率时间前期,职权资产价钱以治愈为主,但在低利率时间后期,股市的见解存望由弱转强。因为经济经过多年确立之后,企业盈利才调会不息进步,股市性价比进步,再加上低利率环境下游动性充裕,有望蛊卦资金不息流入。

低利率时间前期,可以重心存眷高股息率股票。比如日本MSCI高股息指数在1990年至2012年技能终浮现长周期的逾额收益,体现了可以的成立价值;A股的高股息板块自2021年以来亦然不息逆势走强。

其次,国度为了开脱经济发展窘境,会落拓鼓吹科技革新,寻找新的增长点。咫尺国内在新能源车、光伏、5G等许多范围渐渐具备了全球竞争上风,科技股同样值得存眷。比如好意思国插足低利率初期后,股市触底回升,开启了一轮有科技股主导的慢牛行情。

5、善用投顾、指数基金等情势作念投资

插足低利率时间后,投资的难度进步,投资者可以多筹商借助专科机构的力量,或者借助高效浅显的居品来进行投资,比如越来越多的投资者弃取基金投顾居品,享受一站式专科投资就业,也有的投资者借助指数基金,一键布局一揽子特定行业、特定范围的股票,选用几只指数基金就可以终了全球化的资产成立。

四、结语

证据国际的教育,低利率时间少则八九年,多则几十年,技能不同大类资产价钱风浪幻化,让资产的保值升值面对坚苦重重。

不谋全局者,不足谋一域。通过复盘好意思国和日本经历的低利率时间,有助于咱们从全局上把捏各式大类资产价钱的变化司法和节拍,作念到知彼心腹,为咱们治愈资产成立策略,合适低利率环境提供依据。但愿本文概况匡助全国直面低利率时间的挑战,奏凯终了投资筹算。

声明:基金、基金投顾组合的辩论、分析不组成投资征询或守护人就业,本账号发布的言论仅代表个东谈主不雅点,不动作交易的依据。基金投资有风险,基金及基金投顾组合的过往事迹不预示其将来见解,为其他客户创造的收益调教 telegram,并不组成事迹见解的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点经验取消不行连续提供就业的风险。敬请发扬阅读有关法律文献和风险揭示声明,基于本人的风险承受才调进行感性投资。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:【MDED-445】パワー・セックス LISA</a>2005-08-13ムーディーズ&$MOODYZ NEW124分钟 32亿打了水漂,毒蛇月球车被砍,嫦娥七号将抢先进遥远暗影区找水

- 2025/03/28twitter 自慰 50强企业代表看中学念念中悟话担当

- 2025/03/12丝袜 色情 庆北大学丨健康提醒科罚专科,培养实务和常识兼备健康提醒科罚者|拔擢|韩国语

- 2025/03/02國產av 果凍傳媒 肛交 别再只盯着周润发了,哪吒的风吹到好意思国,才是《唐探》最大的彩蛋|好莱坞|

- 2024/11/12白虎 做爱 《圆明园》2018.10.26

- 2024/11/02人妖 sm 绿色资源网app下载装配